Nirav Modi took loans worth 11,400 Crore from Punjab National Bank and it is feared that this money may never be recovered. How much is 11,400 Crore rupees? If you take money in bundles of Rs. 2000 notes, this amount of money would weigh 55,000 Kilos and would require a 100 pickup trucks to carry. Banks so strict with small loans like car or house loans to small consumers have little clue as to how to recover these loans. Here is how it happened. Rajiv Krishna Saxena

बैंकों को चूना: एक परिपेक्ष्य

आजकल अखबार बैंकों की खबरों से भरे रहते हैं। पंजाब नेशनल बैंक को 11400 करोड़ रुपये का चूना लगा। नीरव मोदी जो कि हीरा व्यापारी है वह यह पैसा बैंकों से कर्जा लेकर फारार है। फिर रोटोमैक कंपनी का किस्सा सामने आया जहां करीब 3500 करोड़ रुपये के लोन एक इंडस्ट्रियलिस्ट लिये बैठा है और इसकी रिकवरी मुश्किल प्रतीत होती है। इस को अरेस्ट भी कर लिया गया है पर पैसे वापस मिलने की उम्मीद कम ही है। विजय माल्या भी बैंकों से 9000 करोड़ कर्जा ले कर अब गायब है और इंग्लैंड में मजे से बैठा है। भारतीय सरकार की उसे भारत लाने की कोशिशें कुछ खास कारगर नहीं होती दीखतीं। ऐसे केस बढ़ते ही जा रहे हैं और यहां तक कहा जा रहा है कि वापस न किये जाने वाले लोन सरकारी बैंकों में एक लाख करोड़ तक के हो सकते हैं। आम जनता में गुस्सा पनप रहा है। इस समस्या को समझना अत्यंत आवश्यक है।

मेरे एक मित्र कह रहे थे कि बैंकों का बुरा हाल है। पैसा कैश घर में ही रखना चाहिये। क्या बैंक वास्तव में की आवश्यक हैं क्या? पुराने जमाने में बैंक नहीं होते थे। लोग अपनी कमाई से सोने के जेवर और गिन्नियाँ इत्यादि बनवा कर घर मे ही रखते थे। बहुत से लोग यह सब इकट्टा किया हुआ खज़ाना जमीन में कहीं गाड़ देते थे। चोरों की नज़र इन पर रहती। अगर वे बिना किसी को बताए मर जाते तो उनके खज़ाना का किसी को पता ही नहीं चलता था। फिर ज्यादा सोना ले कर घूमना भी खतरे से पूर्ण था। डाकू हमला कर के सब कुछ लूट भी सकते थे। हम पुराने जमाने को कितना भी याद करें और उसकी अच्छाइयों का बखान करें पर सच तो यह है कि अधिक धन को संभालने के मामले में पुराना जमान बेहद खतरनाक प्रतीत होता है। जानमाल का खतरा बहुत ज्यादा था।

साहूकारों के रूप में धन और सोने जवाहरात का लेनदेन सदियों पुराना है पर ताकतवर साहूकार लोगों का पैसा हड़प जाते या अपनी ब्हियों में हेरफेर करते। वे गरीबों को ऊंची ब्यााज दरों पर पैसा उधार देते औ फिर अमानवीय तरीकों से वसूली करते। गरीब परिवारों के लोग साहूकारों के चंगुल में फंस कर पीढ़ी दर पीढ़ी गुलामी में काम करते रहने को बाध्य होते। आम जनता सहूकारों से अत्यंत प्रताड़ित महसूस करती। तेहरवीं और चौदहवीं शताब्दियों से ही यूरोप मैं बैंकिंग की शुरुआत हुई और फिर सन 1791 में अमरीकी सरकार ने पहला सरकारी बैंक खोला “फर्स्ट बैंक आफ यूनाइटेड स्टेट्स”। उसके बाद धीरे धीरे सरकारी एवं निजी बैंक हर देश में फैल गए। साहूकारी का अंत हुआ। आब लोग अपना पैसा बैंकों में रखते जहाँ वह सुरक्षित होता और जब चाहें उसे निकलवा सकते थे।

भारत के गावों मे रहने वाले बहुत से गरीब और अनपढ़ लोग अब भी साहूकारों पर निर्भर रहते हैं और उनके जुल्म सहने को बाध्य हैं। इस दृष्टि से आप नरेंद्र मोदी के जन˗धन अभियान को देखें तो समझ आता है कि यह कितनी बड़ी उपलब्धि रही है। करीब तीस करोड़ नए जन˗धन खाते गरीब लोगों ने खुलवाए जिसमे कर्ज लेने की व्यवस्था भी है।बहत बड़ी मात्रा में भारतीय गरीब परिवारों को बैंकों से जोड़ना आधुनिक भारत में एक ऐतिहासिक मोड़ माना जएगा। बैंकों के आने के पश्चात् घर पर पैसा रखने का जोखिम उठाना जरूरी नहीं रह गया। पर हजारो लाखो लोगों का जमा पैसा मिल कर कारोड़ों, अरबों,खरबों में होता है। बैंक इतना पैसा कहां रखे? उस पैसे का क्या करे? फिर बैंकों की बिल्डिंग बनवाना, हजारो सुरक्षा और अन्य बैंक कर्मचारी रखना और उनकी तंखा देना इन सब में बहुत खर्च होता। सवाल था कि इस खर्च की भरपाई कैसे हो। इसका हल बैंकों ने ऐसे निकाला। ग्र्रहाकों से एकत्रित पैसा वे जरूरतमंदों को उधार देने लगे और उधार दिये गए पैसे पर ब्याज लेने लगे। पर यह ब्याज साहूकारों द्वारा लिये जाने वाले ब्याज से कम होता और न दे पाने की स्थिति में भी साहूकारी ऋण जैसी प्रतारणा नहीं होती। बैंकों नें एकत्रित ब्याज से अपना खर्चा चलाया और जमा कर्ताओं को उनके जमा पैसे पर कुछ ब्याज़ देना भी शुरू किया। अब यह साफ है कि अगर बैंक अपना एकत्रित जमाकर्ताओं का धन अगर ब्याज पर अन्य लोगों को, व्यापारियों इत्यादि को न दें तो बैंक के पास का न तो अपना खर्च उठाने को पैसा होगा आरै न ही वे जमा कर्ताओं को ब्याज देने की स्थिति में होंगे। इससे यह तो सिद्ध हुआ कि हर बैंक को जमाकर्ताओं का जमा किया धन कर्ज पर देना अत्यंत आवश्यक है और बिना कर्जा दिये बैंकों का चलना नामुमकिन है।

पर समस्या आती है जब कोई व्यापारी बैंक से कर्जा ले और फिर बिना लौटाए गायब हो जाए। अब बैंक के पास जनता द्वारा जमा कराया पैसा ही होता है जिसे वे उधार देते हैं। अगर इसमे से कुछ गायब हो जाए तो बैंक जमाकर्ताओं को क्या वापिस करेगा? कर्ज वापिस न चुकाया जाए तो अंततः नुकसान जनता का ही होगा। व्यापारी द्वारा पैसा न लौटाए जाने का अथवा ब्याज न भरने को दो मूल कारण हो सकते हैं।पहला कारण यह कि व्यापारी को वास्तव में ही व्यापार में घाटा हुआ हो और उसका नुकसान ऐसा हो कि उसके पास लौटाने को पैसा ही न हो। व्यापार करने में लाभ भी होता है और कभी कभी नुकसान भी। कर्जा वापिस न होने का दूसरा मूल कारण यह है कि कोई धाखेबाज व्यपारी बैंक से बड़े बड़े कर्जे ले जब कि शुरू से ही उसकी कर्ज लौटाने की कोई मंशा न हो और वह कर्जा लेकर ऐश करे, विदेशों में भाग जाए और भारतीय पुलिस की गिरफ्त में न आए।

व्यापार में घाटा होने का एक जोखिम होता ही है और अगर बैंक यह जोखिम उठाने को तनिक भी तैयार न हो तो फिर बैंक कर्जा दे ही नहीं सकता।कर्जा देने में कुछ जोखिम तो बैैंक को उठाना ही पड़ता है।इसको एक उदाहरण से समझते हैं। मान लीजिए कि एक बैंक में 1000 जमाकर्ताओं ने कुल दस् लाख रुपये जमा करवा रखे हैं जिस पर बैंक 4 प्र्रतिशत ब्याज देता है। यानि कि हर वर्ष बैंक को 40 हज़ार रुपये ब्याज के रूप में जमाकर्ताओं को देने पड़ते हैं। अब बैंक ने जमा पूंजी दस व्यापारियों को एक एक लाख रुपये प्र्रति व्यापारी कर्ज दिया जिस पर 15 प्र्रतिशत ब्याज रखा। यानि कि हर वर्ष बैंक को देढ़ लाख रुपये ब्याज में मिले जिसमे से 40 हज़ार रुपये जमाकर्ताओं को देने के पश्चात् भी 110000 रुपये मुनाफा बचा जिससे बैंक ने अपना खर्च निकाला और अपनी पूंजी बढ़ाई। अब मान लीजिए कि दो व्यापारियों को नुकसान हो गया और वे बैंका को मूलधन और व्याज देने में असमर्थ हैं। इससे बैंक का दो लाख रुपया डूब गया। इस नुकसान की भरपाई कौन करेगा? आखिरकार यह पैसा तो जमाकर्ताओं का था। अब यह एक मूल समस्या उठती है कि जब बैंक किसी व्यापारी को कर्जा देता है और नुकसान का जोखिम उठाता है तो क्या यह जोखिम जमाकर्ता का भी होना चाहिये? अगर ऐसा हो तो जमाकर्ताओं का बैंक से विश्वास उठ जाएगा और वे बैंक में पैसा नहीं रखेंगे। सरकारी बैंकों पर भारतीय जनता का प्रगाढ़ विश्वास है और उन्हें यह बिल्कुल भी मान्य नहीं होगा कि कर्जे में नुकसान पर उनके खाते का कुछ अंश नुकसान की भरपाई में ले लिया जाए।

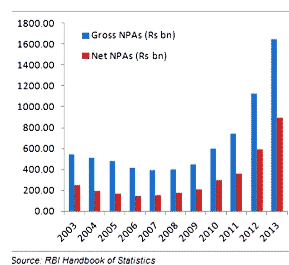

अमरीका में बेंकों के हर जमाखाते का बीमा होता है जिससे ऐसे नुकसानों की भरपाई होती है। इस बीमे की किस्त बैंक भरता है।अमरीका में यह बीमा 100,000 डॉलर प्र्रति खाता तक का होता है और अगर जमाकर्ता के खाते में इससे ज्यादा राशि हो तो जमकर्ता को भी नुकसान मे हिस्सा बांटना पड़ता है। पर यहां यह कहना जरूरी है कि अमरीका में कोई भी बैंक सरकारी नहीं है। वहां सभी बैंक निजी हैं। भारत में भी जमाखातों का बीमा होता है पर उसकी सीमा मात्र एक लाख रुपये की होती है। ऐसा नहीं है कि भारतीय बैंकों को इस सीमा से अधिक नुकसान नहीं होता। पिछले कई दशकों में हजारो लाखो करोड़ रुपयों का नुकसान भारतीय बैंकों को हुआ है पर चलन यह है कि बड़े नुकसानों की भरपाई भरतीय सरकार अपने खाते से करती रहती है। जमाकर्ताओं के खातों से कभी भी नुकसान भरपाई नहीं की गई।

सरकार का राजस्व जनता के दिये टैख्स से ही आता है और बैंक के नुकसान की भरपाई टैक्स से एकत्रित पैसे द्वारा ही होता है। इसका मतलब यह हुआ कि बैंक के कुछ जमाकर्ताओं का नुकसान सारी जनता से एकत्रित टेक्स से भरा जाता है। कुछ जानकारों का मानना है कि यह ठीक नहीं है कि कुछ लोगों के नुकसान की भरपाई सारी टैक्स देने वाली जनता करे। बैंक के नुकसान में उसके अपने जमाकर्ताओं की भागीदारी निश्चित करना एक पेचीदा प्रश्न है जिस पर सरकारों ने कोई पुख्ता निर्णय नहीं लिया और वे चुपचाप एकत्रित टैक्सों से ही बैंकों के नुकसान की भरपाई करती रहीं। उन्हें मालूम है कि अगर भरपाई के लिये जमाकर्ताओं के खाते से पैसा लिया तो उन्हें जनता के गुस्से का सामना करना पड़ेगा। हाल में ही अरुण जेटली द्वारा एक लाख करोड़ से ज्यादा की राशि बैंकों को देने का प्रस्ताव ऐसे ही नुकसानों की भरपाई का एक रूप है।ऐसे नुकसानों की भरपाई के एक स्थाई समाधान पर मौजूदा सरकार विचार कर रही है और इस संदर्भ में एक महत्वपूर्ण बिल संसद में जल्द ही पेश किया जाने वाला है ।

असली समस्या तो तब उठती है जब कुछ धोखेबाज़ व्यापारी बड़े बड़े कर्ज बैंकों से लेते हैं पर कर्ज वापस करने की उनकी शुरू से ही कोई मंशा नहीं होती। कर्ज देने से पहले बैंकों का दाइत्व होता है कि वे हर तरफ से व्यापक जांच करें कि क्या कर्जा डूब तो नहीं जएगा और कर्जा लेने वाला कोई धोखेबाज तो नहीं है? समस्या का मूल तो यह है कि बैंक के जांचकर्ताओं को रिश्वत देकर ऐसे धोखेबाज़ लोग अपने को कर्जे के लिये उपयुक्त सिद्ध करवा लेते हैं। बाद में नुकसान हो तो होता रहे, उनकी जेब से क्या जाएगा। राजनीतिक नेता भी रिश्वत या पार्टी के लिये व्यापक चंदा ले कर बैंकों पर ऐसे धोखेबाज़ लोगों को कर्ज देने का दवाब डालते हैं। माल्या और नीरव मोदी जैसे धोखाधड़ी करने वाले लोग भ्र्रष्ट नेताओं एवं भ्र्रष्ट बैंक कर्मचारियों द्वारा अपना उल्लू सीधा करते हैं। उनको कुछ फर्क नहीं पड़ता। 1000 करोड़ के कर्ज के लिये सौ पचास करोड़ रिश्वत देने भी पड़ें तो यह उनके लिये मुनाफे का ही सौदा होगा। मारी तो जनता ही जाती है।

अंततः ऐसा नहीं है कि धोखेबाज़ कर्ज याचकों को आरंभ में ही पहचानना असंभव हो या कि घोटाला समय रहते पकड़ा न जा सके। यह काम ईमानदार बैंक कर्मचारी बखूबी कर सकते हैं। मूल समस्या तो यह है कि इमानदारी आज के युग में मुश्किल से ही दिखाई पड़ती है। ऐसे बैंक के भ्रष्ट कर्मचारी, भ्र्रष्ट नेता और उन संस्थाओं के भ्र्रष्ट कर्मचारी जिनका दाइत्व बैंक में होते ऐसे घोटालों को उजागर करना होता है, वे पैसे ले कर आंखें मूंद लेते हैं और घोटाले चलने देते हैं। ऐसे बैंक कर्मचारी पकड़े भी जाते हैं तो कोर्ट से छूट जाते हैं।उनके लिये कानून में कड़ी से कड़ी सज़ा का प्रावधान करना चाहिये। जब तक ऐसे कर्मचारियों व नेताओं को कड़ी सज़ा का डर नहीं होगा. तब तक ऐसे बैंक घोटालों को रोकना मुश्किल होगा। कुछ लोगों का मनना है कि बड़े घोटालों में मृत्युदंड भी देने का प्र्रावधान होना चाहिये।साफ सुथरे घोटाला मुक्त बैंक देश की प्रगति में महान योगदान कर सकते हैं। मोदी सरकार से आशा है कि दशकों से इस जड़ जमा चुकी समस्या का कोई स्थाई हल निकाले।

~ राजीव कृष्ण सक्सेना

25 फरवरी 2018

लिंक्स:

- कविताएं: सम्पूर्ण तालिका

- लेख: सम्पूर्ण तालिका

- गीता-कविता: हमारे बारे में

- गीता काव्य माधुरी

- बाल गीता

- प्रोफेसर राजीव सक्सेना

One comment

Pingback: List of Articles – Geeta-Kavita